TS. Đào Thị Hương, Trường Đại học Sư phạm Kỹ thuật Hưng Yên

ThS. Đào Thị Quỳnh, Trường Đại học Sư phạm Kỹ thuật Hưng Yên

Doãn Thị Kim Oanh, Chi cục Thuế khu vực Tiên Lữ - Phù Cừ, tỉnh Hưng Yên

Nguyễn Thị Thu Hằng, Cục Thuế tỉnh Hưng Yên

TÓM TẮT

Dựa trên cơ sở lý thuyết cùng dữ liệu điều tra, khảo sát, nghiên cứu đã xây dựng mô hình lý thuyết gồm 7 nhân tố ảnh hưởng đến việc áp dụng Chuẩn mực báo cáo tài chính quốc tế (IFRS) cho doanh nghiệp nhỏ và vừa (DNNVV) trên địa bàn tỉnh Hưng Yên. Kết quả nghiên cứu này sẽ sử dụng để đánh giá nhân tố nào ảnh hưởng đến việc vận dụng IFRS tại các DNNVV trên địa bàn tỉnh Hưng Yên trong tương lai.

Từ khóa: IFRS, doanh nghiệp nhỏ và vừa, nhân tố ảnh hưởng, báo cáo tài chính

Summary

Based on theoretical foundations and survey data, the study has built a theoretical model consisting of 7 factors affecting the application of International Financial Reporting Standards (IFRS) for small and medium-sized enterprises in Hung Yen Province. The research results will be used to assess which factors affect the application of IFRS in small and medium-sized enterprises in Hung Yen Province in the future.

Keywords: IFRS, small and medium-sized enterprises, influencing factors, financial statements

ĐẶT VẤN ĐỀ

IFRS là một bộ chuẩn mực được thiết lập và phát triển bởi Hội đồng Chuẩn mực Kế toán quốc tế (IASB). IFRS được xem như là một khung kế toán quốc tế cho việc lập và trình bày thông tin tài chính. IFRS yêu cầu các doanh nghiệp báo cáo kết quả tài chính và tình hình tài chính của họ, bằng cách sử dụng chung một quy tắc để các báo cáo tài chính cung cấp thông tin toàn diện, đúng đắn, kịp thời và từ đó nhà đầu tư có nhiều thông tin về thị trường vốn, giảm rủi ro trong việc đưa ra quyết định đầu tư. Việc áp dụng chung một chuẩn mực quốc tế sẽ đơn giản hóa các thủ tục kế toán thông qua việc sử dụng xuyên suốt một loại ngôn ngữ trong báo cáo tài chính của công ty.

DNNVV trên địa bàn tỉnh Hưng Yên là thành phần kinh tế chiếm tỷ lệ lớn, trên 90%. Do vậy, khối doanh nghiệp này có tầm ảnh hưởng lớn đối với sự phát triển kinh tế của tỉnh Hưng Yên. Chính vì vậy, việc áp dụng IFRS tại Hưng Yên là hết sức cấp thiết, nhằm tạo ra các báo cáo tài chính chất lượng cao, giúp minh bạch tình hình tài chính của các doanh nghiệp này. Bài viết sẽ xây dựng mô hình lý thuyết các nhân tố tác động đến ý định vận dụng IFRS, làm cơ sở xem xét nhân tố nào ảnh hưởng đến việc áp dụng chuẩn mực này, qua đó thúc đẩy việc sớm áp dụng IFRS trong DNNVV tỉnh Hưng Yên trong thời gian tới.

CƠ SỞ LÝ THUYẾT VÀ PHƯƠNG PHÁP NGHIÊN CỨU

Các lý thuyết nền tảng

Lý thuyết ngẫu nhiên (Contingent theory)

Lý thuyết ngẫu nhiên cho rằng, hệ thống kế toán trong một đơn vị được tổ chức phụ thuộc vào bản chất của môi trường kinh doanh, công nghệ sử dụng, quy mô, cơ cấu tổ chức, chiến lược và văn hóa của đơn vị đó (Jesmin Islam và Hui Hu, 2012).

Cách tiếp cận lý thuyết ngẫu nhiên vận dụng IFRS nhằm xác định và tổ chức một hệ thống kế toán phù hợp với các bộ phận khác nhau trong DN, cũng như phù hợp với môi trường bên ngoài (Ahmad, 2012). Điều này cho thấy, không thể xây dựng một khuôn mẫu áp dụng cho tất cả các doanh nghiệp, mà việc vận dụng IFRS vào doanh nghiệp phải tùy thuộc vào đặc thù từng ngành, từng lĩnh vực sản xuất, kinh doanh; đồng thời, phải phù hợp với cơ cấu tổ chức, quy mô DN, trình độ công nghệ sản xuất và chiến lược tổ chức trong từng giai đoạn, thích hợp với môi trường bên trong và bên ngoài mà doanh nghiệp đó đang hoạt động.

Lý thuyết đại diện (Agency theory)

Lý thuyết đại diện là một trong những lý thuyết quan trọng trong kế toán. Lý thuyết đại diện giải thích vì sao phải áp dụng IFRS trong doanh nghiệp và IFRS cần cung cấp những thông tin gì để đảm bảo lợi ích cho các nhà đầu tư và các cổ đông. Ngoài ra, lý thuyết đại diện cũng là cơ sở để xây dựng các báo cáo nội bộ trong doanh nghiệp, các báo cáo đánh giá trách nhiệm nhà quản trị, phù hợp với hệ thống phân quyền trong các doanh nghiệp.

Lý thuyết quan hệ lợi ích – chi phí (Cost benefit theory)

Lý thuyết về lợi ích - chi phí được sử dụng rộng rãi khi nghiên cứu tác động trong môi trường của một doanh nghiệp (Sanford và Oliver, 1986). Lý thuyết này nghiên cứu hành vi ra quyết định dựa trên các lợi ích mang lại trừ đi những chi phí có liên quan… Nếu lợi ích vượt xa các chi phí bỏ ra, thì một phương án hay hành động sẽ được lựa chọn. Lý thuyết quan hệ lợi ích – chi phí tác động đến việc vận dụng IFRS như: mức chi phí đầu tư cho việc áp dụng IFRS và lợi ích do việc áp dụng mang lại.

Phương pháp nghiên cứu

Phương pháp nghiên cứu định tính được nhóm tác giả sử dụng với 2 nguồn dữ liệu sơ cấp và thứ cấp. Trong đó, dữ liệu sơ cấp được thu thập thông qua phỏng vấn, khảo sát DNNVV. Nhóm tác giả lựa chọn ngẫu nhiên 90 DNNVV trên địa bàn tỉnh Hưng Yên để thực hiện khảo sát. Đối tượng được phỏng vấn là giám đốc, trưởng phó phòng, kế toán trưởng, nhân viên kế toán làm việc tại các DNNVV, các chuyên gia từ công ty dịch vụ kế toán, hiệp hội nghề nghiệp… Thời gian khảo sát từ tháng 5 đến tháng 8/2024.

Đối với dữ liệu thứ cấp, nhóm tác giả dùng các kỹ thuật định tính để xác định các nhân tố ảnh hưởng đến việc áp dụng IFRS cho các doanh nghiệp thông qua việc kế thừa các nghiên cứu trước và thảo luận chuyên gia để xác định các nhân tố phù hợp với điều kiện địa bàn tỉnh Hưng Yên.

KẾT QUẢ NGHIÊN CỨU

IFRS hình thành nên một hệ thống chuẩn mực kế toán chung phục vụ cho lợi ích chung, có chất lượng cao, dễ hiểu, dễ đọc và có thể ứng dụng trên toàn cầu. Đồng thời, yêu cầu về thông tin trên báo cáo tài chính phải cụ thể và rõ ràng, có thể đối chiếu, nhằm giúp những đối tượng tham gia vào các thị trường vốn khác nhau trên toàn cầu cũng như các đối tượng sử dụng thông tin khác cho việc ra quyết định về kinh tế.

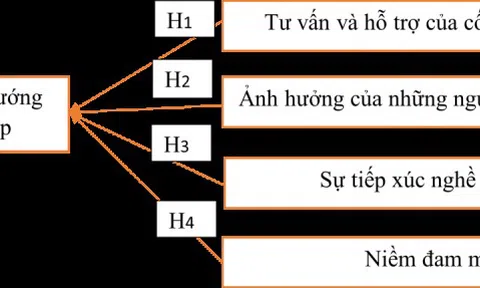

Qua lược khảo các nghiên cứu đi trước, cũng như dựa trên cơ sở lý thuyết, đặc điểm của DNVVN trên địa bàn tỉnh Hưng Yên và kết quả phỏng vấn ý kiến chuyên gia, nhóm tác giả đề xuất 7 nhân tố ảnh hưởng đến việc vận dụng IFRS tại các DNNVV trên địa bàn tỉnh Hưng Yên như sau: Tăng trưởng kinh tế và hội nhập quốc tế; Hệ thống pháp luật, chế độ chính sách kế toán; Đặc điểm sản xuất, kinh doanh và chi phí cho áp dụng IFRS; Trình độ nhân viên kế toán; Quy mô doanh nghiệp; Quan điểm của nhà quản lý cấp cao; Văn hóa doanh nghiệp.

Tăng trưởng kinh tế và hội nhập quốc tế

Tăng trưởng kinh tế tạo động lực cho các quốc gia để áp dụng IFRS. Nghiên cứu của Zeghal và Mhedhbi (2006) chứng minh rằng, IFRS dễ chấp nhận hơn ở các quốc gia có tốc độ tăng trưởng kinh tế cao. Bên cạnh đó, Ikahaimo và cộng sự (2008) đồng ý rằng, áp lực hội nhập quốc tế, đặc biệt là sự xuất hiện của những hoạt động kinh tế quốc tế của doanh nghiệp, như: xuất khẩu, nhập khẩu, đầu tư vốn… ảnh hưởng đến việc áp dụng IFRS cho các doanh nghiệp. Nhóm tác giả này cũng cho rằng, việc áp dụng IFRS cho các doanh nghiệp sẽ làm cho chất lượng báo cáo tài chính của các doanh nghiệp được nâng cao và mang lại nhiều lợi ích cho các doanh nghiệp này.

Hưng Yên đang tích cực mở rộng hội nhập kinh tế với quốc tế với nhiều khu công nghiệp, thu hút nguồn đầu tư nước ngoài, tăng cường hợp tác sản xuất, kinh doanh theo hướng mở thiết thực, hiệu quả. Việc ký kết các hiệp định thương mại, hợp tác với các doanh nghiệp nước ngoài trong chính sách hội nhập của Việt Nam ... đều ảnh hưởng tới hoạt động của DNNVV trên địa bàn tỉnh Hưng Yên. Vì vậy, tăng trưởng kinh tế và hội nhập quốc tế là một nhân tố có ảnh hưởng rõ nét tới việc áp dụng IFRS.

Hệ thống pháp luật, chế độ chính sách kế toán

Hệ thống pháp luật được xem là một yếu tố tác động lớn đến hệ thống kế toán. Theo nghiên cứu của N. Klai (2011), sự kiểm soát từ phía Nhà nước và các tổ chức tài chính có tác động thuận chiều tới chất lượng thông tin kế toán. Nghiên cứu khác của Albu và cộng sự (2011) cho rằng, có sự liên kết giữa trình bày báo cáo tài chính và pháp luật về việc áp dụng chuẩn mực báo cáo tài chính cho doanh nghiệp ở các quốc gia chịu sự ảnh hưởng lớn của chế độ chính sách do nhà nước ban hành.

Với mục tiêu đáp ứng nhu cầu thông tin kế toán chất lượng cho các đối tượng sử dụng thông tin, yêu cầu đơn vị khi lập và trình bày thông tin trên báo cáo tài chính phải tuân thủ các chế độ chính sách nhà nước có liên quan đến việc lập và trình bày báo cáo tài chính. Hệ thống pháp luật là một trong những nhân tố có ảnh hưởng đến việc áp dụng IFRS cho doanh nghiệp, được thể hiện qua mức độ tham gia của cơ quan chính phủ vào quá trình biên soạn, xây dựng và ban hành chuẩn mực kế toán. Pháp luật ở Việt Nam là một nước theo hướng điển luật hay luật thành văn khác với các nước theo hướng thông luật. Điều này là một trở ngại đối với quá trình áp dụng IFRS. Nhưng khi sửa đổi, hoàn chỉnh hệ thống pháp luật sẽ thúc đẩy việc áp dụng IFRS. Các DNNVV trên địa bàn tỉnh Hưng Yên khi hoạt động đều tuân thủ các quy định pháp luật nói chung, những vấn đề khó khăn gặp phải do sự không tương đồng ở trên cũng ảnh hưởng tới các hoạt động của doanh nghiệp trong lộ trình áp dụng IFRS.

Đặc điểm sản xuất, kinh doanh và chi phí cho áp dụng IFRS

Mỗi doanh nghiệp đều có những đặc điểm sản xuất, kinh doanh riêng. Tuy nhiên, khi phân chia theo lĩnh vực sản xuất, kinh doanh, thì sẽ có các nét chung. Xuất phát từ đặc điểm của DNVVN Hưng Yên, lĩnh vực hoạt động của các doanh nghiệp này tập trung chủ yếu vào một số ngành sản xuất, thương mại, dịch vụ... Nguồn lực tài chính cần thiết cho việc áp dụng khá lớn, gồm: chi phí thuê tư vấn, đào tạo nhân viên, trang bị hạ tầng công nghệ, xây dựng phần mềm xử lý dữ liệu thích hợp... Ngoài ra, một số doanh nghiệp định hướng chọn giải pháp chuyển đổi báo cáo tài chính theo IFRS tự động hoàn toàn trên cơ sở nền tảng công nghệ hiện đại, sử dụng hệ thống hoạch định nguồn lực doanh nghiệp (ERP). Điều này đòi hỏi chi phí cho đầu tư và triển khai rất cao. Tuy nhiên, số lượng này không lớn và doanh nghiệp thường có sẵn hệ thống ERP.

Trình độ của nhân viên kế toán

Nghiên cứu của Uyar và Güngörmüş (2013) tìm thấy bằng chứng về việc thiếu các nhân viên kế toán có trình độ là một trong những trở ngại khi áp dụng IFRS cho doanh nghiệp khi mà nhà nước đã ban hành chính sách chấp nhận áp dụng IFRS. Tương tự, nghiên cứu của Zakari (2014) cũng đúc kết rằng, các công ty mà có nhân viên kế toán không có tính chuyên nghiệp, thì đó là một thách thức đặt ra cho doanh nghiệp trong việc áp dụng IFRS.

Ở Việt Nam nói chung và tỉnh Hưng Yên nói riêng, nguồn nhân lực kế toán cho áp dụng IFRS đang thiếu hụt và có nhiều hạn chế. Nhân lực kế toán phải gồm những nhân viên được đào tạo chuyên sâu về IFRS nói chung và IFRS cho DNNVV nói riêng. Nhân viên kế toán cũng phải đạt một trình độ tiếng Anh khá cao để có thể tự mình nghiên cứu các quy định và diễn giải của IFRS cho DNNVV do các hướng dẫn của IFRS bằng tiếng Việt chưa được ban hành.

Quy mô doanh nghiệp

Neag và cộng sự (2011) đã khẳng định, cần thiết phải phân loại doanh nghiệp theo quy mô để thiết lập những quy định kế toán thích hợp. Đồng tình quan điểm này, Albu và cộng sự (2013) khẳng định, quy mô thật sự là một trong những thang đo quan trọng được sử dụng để xác định phạm vi áp dụng IFRS cho doanh nghiệp.

Quan điểm của nhà quản lý cấp cao trong doanh nghiệp

Theo Hassan và cộng sự (2018), nhà quản lý đóng vai trò quan trọng trong việc thực hiện hệ thống thông tin kế toán trong các doanh nghiệp. Đây cũng là tiêu chí quan trọng nhất để đánh giá thực hiện thành công hệ thống thông tin kế toán, do sự hỗ trợ của quản lý sẽ khắc phục những thiếu sót trong việc thực hiện. Nhà quản lý tham gia vào hệ thống thông tin kế toán với mục đích liên kết hệ thống thông tin kế toán với mục tiêu và chiến lược của tổ chức. Điều quan trọng trong việc thực hiện hệ thống là các nhà quản lý có thẩm quyền bố trí, sắp xếp nguồn lực cho hệ thống thông tin kế toán đảm bảo cho việc thực hiện các cam kết trong giai đoạn hội nhập quốc tế, nhất là tuân thủ việc áp dụng IFRS. Như vậy, các nhà quản lý cũng cần có những am hiểu nhất định về IFRS để xác định giải pháp triển khai, phê duyệt, đánh giá báo cáo tài chính lập theo IFRS.

Văn hóa doanh nghiệp

Văn hóa là một yếu tố quan trọng trong việc giải thích sự lựa chọn một hệ thống kế toán phù hợp với mỗi quốc gia (Vuong và Nguyen, 2024). Zeff (1998) cho thấy, văn hóa là nhân tố tác động chủ yếu đến các chuẩn mực và giá trị của hệ thống xã hội, cũng như hành vi của các nhóm tương tác trong hệ thống. Văn hóa thận trọng khiến Việt Nam khó chấp nhận được hàng loạt khái niệm mới của IFRS như giá trị hợp lý hoặc các thay đổi trong quy định về báo cáo tài chính hợp nhất. Cơ sở giá trị hợp lý vẫn là một trong những khác biệt lớn nhất giữa VAS và IFRS. Hiện tại, VAS vẫn áp dụng cơ sở giá gốc.

Tầm quan trọng của yếu tố văn hóa doanh nghiệp trong hoạt động kinh doanh cũng ảnh hưởng trực tiếp tới việc vận dụng IFRS trong các DNNVV. Điều này thể hiện khi vận dụng các công cụ chuẩn mực báo cáo tài chính đòi hỏi có sự hiểu biết và đồng thuận từ các phòng ban, nhân viên trong doanh nghiệp. Bên cạnh đó, sự hỗ trợ chia sẻ thông tin qua lại lẫn nhau giữa các nhân viên, giữa cấp trên và cấp dưới cũng là tiền đề tốt cho việc vận dụng IFRS.

Từ 7 nhân tố trên, nhóm tác giả đã xây dựng mô hình nghiên cứu các nhân tố ảnh hưởng đến việc vận dụng IFRS tại các DNNVV trên địa bàn tỉnh Hưng Yên, được thể hiện tại Hình.

Hình: Mô hình nghiên cứu

|

Nguồn: Nhóm tác giả đề xuất

KẾT LUẬN

Mục đích của nghiên cứu này là xây dựng mô hình lý thuyết các nhân tố ảnh hưởng đến việc áp dụng IFRS cho các DNNVV trên địa bàn tỉnh Hưng Yên. Dựa trên các nghiên cứu tiền nhiệm và đặc điểm hoạt động sản xuất, kinh doanh của các doanh nghiệp này, kết quả nghiên cứu đã đưa ra được mô hình gồm 7 nhóm nhân tố ảnh hưởng đến việc áp dụng IFRS, đó là: Tăng trưởng kinh tế và hội nhập quốc tế; Hệ thống pháp luật, chế độ chính sách kế toán; Đặc điểm sản xuất, kinh doanh và chi phí cho áp dụng IFRS; Trình độ nhân viên kế toán; Quy mô doanh nghiệp; Quan điểm của nhà quản lý cấp cao; Văn hóa doanh nghiệp.

Mô hình lý thuyết trên sẽ là cơ sở để xem xét, đánh giá nhân tố nào trong 7 nhóm nhân tố trên ảnh hưởng đến vận dụng IFRS, từ đó có những khuyến nghị giúp các DNNVV trên địa bàn tỉnh Hưng Yên tăng cường vận dụng IFRS để hội nhập quốc tế./.

Nghiên cứu này được tài trợ bởi Trường Đại học Sư phạm Kỹ thuật Hưng Yên trong đề tài mã số UTEHY.L.2024.23.

TÀI LIỆU THAM KHẢO

1. Albu, N., Albu, C.N., Bunea, S., Calu, D.A., Gîrbină, M.M. (2011), A Story about IAS/IFRS Implementation in Romania - An Institutional and Structuration Theory Perspective, Journal of Accounting in Emerging Economies, 1(1), 76-100.

2. Ahmad, K. (2012), The use of management accounting practices in Malaysian SMEs, Doctoral thesis, University of Exeter.

3. Bộ Tài chính (2020), Quyết định số 345/2020/QĐ-BTC, ngày 16/03/2020 phê duyệt đề án áp dụng Chuẩn mực báo cáo tài chính quốc tế tại Việt Nam.

4. Daniel Zeghal, Karim Mhedhb (2006), An analysis of the factors affecting the adoption of international accounting standards by developing countries, The International Journal of Accounting, 41(4), 373-386.

5. Erizamsha Hassan, Z. M. Yusof, Kamsuriah Ahmad (2018), Information Quality Management in the Malaysian Public Sector: A Preliminary Study on Issues and Challenges, International Journal of Engineering & Technology, 7(3).

6. Jesmin Islam and Hui Hu (2012), A review of literature on contingency theory in managerial accounting, Journal of Accounting Business & Management, 19(2), 44-58.

7. Klai, N., Omri, A. (2011), Corporate governance and financial reporting quality: The case of Tunisian firms, International business research, 4(1), 158-166.

8. Neag, R., Masca, E., Pascan, I. (2011), Research on the field tests in the Mures county Romania regarding the opportunity for different accounting requirements for “small entities” or “micro- entities, International journal of accounting & information management, 19(2), 305-328.

9. Sanford, Oliver (1986), The Costs and Benefits of Ownership: A Theory of Vertical and Lateral Integration, Journal of Political Economy, 94(4).

10. Uyar, A., Güngörmüş, A.H. (2013), Perceptions and knowledge of accounting professionals on IFRS for SMEs: Evidence from Turkey, Research in Accounting Regulation, 25, 77-87.

11. Vuong, Q. H., Nguyen, M. H. (2024). Better Economics for the Earth: A Lesson from Quantum and Information Theories. AISDL.

12. Zakari, M (2014), Challenges of International Financial Reporting Standards Adoption in Libya, retrieved from papers.ssrn.com/sol3/papers.cfm?abtract_id=2538220.

13. Zeghal, D., Mhedhbi, K. (2006), An analysis of the factors affecting the adoption of international accounting standards by developing countries, The International Journal of Accounting, 41, 373-386.

| Ngày nhận bài: 01/11/2024; Ngày phản biện: 28/11/2024; Ngày duyệt đăng: 13/12/2024 |