ThS. Nguyễn Nguyên Phương - Sở Công Thương TP. Hồ Chí Minh

Email: khxnk2000@gmail.com

TS. Trần Ngọc Tú - Trường Đại học Sài Gòn

Email: tntu@sgu.edu.vn

Tóm tắt

Thông qua kết quả khảo sát 262 khách hàng đang sinh sống tại TP. Hồ Chí Minh với phương pháp chọn mẫu thuận tiện, nghiên cứu nhằm xác định các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ thanh toán ví điện tử của người tiêu dùng tại TP. Hồ Chí Minh. Kết quả nghiên cứu cho thấy, có 4 nhân tố có ảnh hưởng tích cực đến Quyết định sử dụng dịch vụ thanh toán ví điện tử của người tiêu dùng tại TP. Hồ Chí Minh bao gồm: (1) Ảnh hưởng xã hội; (2) Nhận thức sự hữu ích; (3) Nhận thức uy tín; (4) Nhận thức dễ sử dụng.

Từ khóa: ngân hàng, ví điện tử, thanh toán không dùng tiền mặt

Summary

Through the survey results of 262 customers living in Ho Chi Minh City using the convenience sampling method, the study aims to determine the factors affecting consumers' decision to use e-wallet payment services in Ho Chi Minh City. The research results show 4 factors that positively impact the decision to use e-wallet payment services of consumers in Ho Chi Minh City: (1) Social influence; (2) Perceived usefulness; (3) Perceived prestige; (4) Perceived ease of use.

Keywords: bank, e-wallet, cashless payment

ĐẶT VẤN ĐỀ

Ngày nay, trong thời đại 4.0, sự bùng nổ của công nghệ thông tin và Internet đã tạo tiền đề cho thương mại điện tử phát triển. Internet và thương mại điện tử đã làm thay đổi phương thức mua hàng truyền thống của người tiêu dùng. Cùng với sự phát triển của công nghệ thông tin và kỹ thuật số đã làm thay đổi môi trường kinh doanh trên thế giới, do đó các giao dịch kinh doanh cũng thay đổi từ các giao dịch tiền mặt chuyển sang giao dịch tiền điện tử. Hiện nay, thanh toán không dùng tiền mặt đã trở thành phương thức thanh toán phổ biến tại nhiều quốc gia phát triển trên thế giới. Đặc biệt, từ sau khi dịch Covid-19 bùng phát, thói quen thanh toán không dùng tiền mặt của người tiêu dùng trở nên phổ biến hơn bao giờ hết. Những người tiêu dùng hiện nay là những người có hành vi sử dụng ví điện tử với tần suất cao trong đời sống hàng ngày, chẳng hạn như: trong mua sắm, ăn uống, thanh toán hóa đơn… Thế nhưng, vấn đề đặt ra là chưa có quá nhiều những nghiên cứu, khảo sát, nhằm đánh giá thái độ, nhu cầu, cũng như hành vi của người tiêu dùng về việc dùng ví điện tử. Nhận biết được tầm quan trọng của nghiên cứu, khảo sát về vấn đề trên, nhóm tác giả chọn đề tài “Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ thanh toán ví điện tử của người tiêu dùng tại TP. Hồ Chí Minh” nhằm khảo sát nhu cầu sử dụng ví điện tử của người tiêu dùng, đồng thời tìm ra các nhân tố và mức độ ảnh hưởng của chúng đến hành vi sử dụng ví điện tử của người tiêu dùng tại TP. Hồ Chí Minh.

CƠ SỞ LÝ THUYẾT VÀ PHƯƠNG PHÁP NGHIÊN CỨU

Cơ sở lý thuyết

Ví điện tử: được biết đến như một ví kỹ thuật số hay ví di động (Uddin và Akhi, 2014). Khi điện thoại thông minh là một phần không thể thiếu của cuộc sống hiện nay, thì nó trở thành bàn đạp cho sự hình thành của ví kỹ thuật số và số lượng người sử dụng ví kỹ thuật số đã tăng trưởng khổng lồ (Bantwa và Padiya, 2020).

Ảnh hưởng xã hội: là mức độ một cá nhân cảm nhận những người quan trọng với họ cho rằng họ nên sử dụng hệ thống (Venkatesh và cộng sự, 2003). Những nhân tố có khả năng ảnh hưởng đến sự chấp nhận công nghệ của người tiêu dùng bao gồm thành viên trong gia đình, bạn bè, đồng nghiệp và hàng xóm (Sarika và Vasantha, 2019).

Nhận thức hữu ích: là mức độ một người tin rằng sử dụng hệ thống cụ thể sẽ tăng cường hiệu suất công việc của mình (Davis và cộng sự, 1989). Đồng thời, tính hữu ích cũng nói lên những ích lợi mà người dùng nhận được khi sử dụng ví điện tử.

Nhận thức uy tín: là mức độ một cá nhân tin rằng sử dụng hệ thống công nghệ bởi tính đáng tin cậy và bảo mật. Một hệ thống công nghệ càng đáng tin cậy và bảo mật thì người dùng sẽ càng yên tâm để sử dụng hệ thống đó. Ngoài ra, nhận thức uy tín còn thể hiện ở việc cung cấp cho người dùng những cách bảo mật đáng tin cậy tránh bị xâm nhập.

Nhận thức dễ sử dụng: là mức độ mà một người tin rằng việc sử dụng một hệ thống cụ thể mà không tốn nhiều sức lực (Davis và cộng sự,1989). Trong nghiên cứu này, nhận thức dễ sử dụng chính là mức độ đơn giản của thao tác khi người dùng sử dụng ví điện tử cảm nhận được.

Mô hình nghiên cứu đề xuất và giả thuyết nghiên cứu

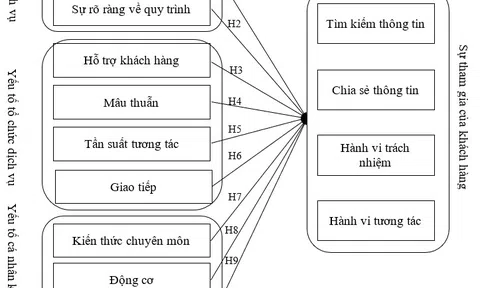

Trên cơ sở lược khảo các nghiên cứu trước đó và kế thừa 4 nhân tố đã được phát hiện trong các nghiên cứu trước bao gồm: (1) Ảnh hưởng xã hội; (2) Nhận thức sự hữu ích; (3) Nhận thức uy tín; (4) Nhận thức dễ sử dụng, mô hình nghiên cứu được đề xuất như Hình 1.

Hình 1: Mô hình nghiên cứu đề xuất

|

| Nguồn: Đề xuất của nhóm tác giả |

Trên cơ sở đó, các giả thuyết nghiên cứu được đề xuất như sau:

H1: Ảnh hưởng xã hội có tác động trực tiếp và cùng chiều đến Quyết định sử dụng dịch vụ thanh toán ví điện tử.

H2: Nhận thức hữu ích có tác động trực tiếp và cùng chiều đến Quyết định sử dụng dịch vụ thanh toán ví điện tử.

H3: Nhận thức uy tín có tác động trực tiếp và cùng chiều đến Quyết định sử dụng dịch vụ thanh toán ví điện tử.

H4: Nhận thức dễ sử dụng có tác động trực tiếp và cùng chiều đến Quyết định sử dụng dịch vụ thanh toán ví điện tử.

Phương pháp nghiên cứu

Nghiên cứu về các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ ví điện tử của người tiêu dùng tại TP. Hồ Chí Minh được thực hiện thông qua 2 giai đoạn:

- Nghiên cứu sơ bộ: Sử dụng phương pháp nghiên cứu định tính với kỹ thuật phỏng vấn sâu chuyên gia, cụ thể: nhóm tác giả sử dụng phương pháp chọn mẫu thuận tiện, chọn ra 7 chuyên gia (10 chuyên gia, bao gồm: 4 nhân viên marketing và quan hệ khách hàng và 3 giảng viên ngành tài chính ngân hàng). Giai đoạn nghiên cứu này nhằm nhằm để khám phá, điều chỉnh và bổ sung các biến quan sát để đo lường các khái niệm nghiên cứu.

- Nghiên cứu chính thức: Sử dụng phương pháp nghiên cứu định lượng cùng với phương pháp chọn mẫu thuận tiện với cỡ mẫu là 300, phương pháp thu thập thông tin được sử dụng là gửi phiếu khảo sát. Với tổng số phiếu phát ra là 300 phiếu, thu về 287 phiếu, trong đó số phiếu hợp lệ là 262 phiếu. Thời gian tiến hành khảo sát từ tháng 9-10/2024.

Các tập biến quan sát (29 phát biểu) cụ thể đo lường trên thang đo Likert 5 điểm thay đổi từ 1 (Hoàn toàn không đồng ý) đến 5 (Hoàn toàn đồng ý). Trong nghiên cứu này, phương pháp phân tích dữ liệu được tác giả sử dụng bao gồm: kiểm định độ tin cậy Cronbach’s Alpha; phân tích nhân tố khám phá (EFA) và phân tích hồi quy bội với sự hỗ trợ của công cụ là phần mềm SPSS.

KẾT QUẢ NGHIÊN CỨU

Kiểm định độ tin cậy của thang đo (phân tích Cronbach’s Alpha)

Bảng 1: Kiểm định độ tin cậy của thang đo

|

| Nguồn: Tổng hợp từ kết quả từ phân tích SPSS |

Kết quả kiểm định độ tin cậy Cronbach’s Alpha (Bảng 1) cho thấy, tất cả 29 biến quan sát được sử dụng để đo lường 5 khái niệm trong mô hình nghiên cứu đều có hệ số tương quan biến - tổng > 0,3, do đó đảm bảo độ tin cậy để đo lường thang đo mà chúng đại diện. Đồng thời, các hệ số Cronbach’s Alpha của thang đo đều > 0,6. Do đó, kết luận rằng, thang đo đảm bảo độ tin cậy.

Phân tích EFA

Bảng 2: Mô hình điều chỉnh qua kiểm định Cronbach’s Alpha và phân tích EFA

|

| Nguồn: Tổng hợp từ kết quả từ phân tích SPSS |

Kết quả phân tích EFA ở Bảng 2 cho thấy, có 4 nhân tố được rút trích (biến độc lập), đồng thời chỉ số KMO = 0,907 (thỏa mãn điều kiện: 0,5

Phân tích hồi quy bội

Phân tích tương quan

Ma trận tương quan cho thấy, Quyết định sử dụng dịch vụ thanh toán ví điện tử có mối quan hệ tương quan với các thành phần: (1) Ảnh hưởng xã hội, (2) Nhận thức sự hữu ích, (3) Nhận thức sự uy tín và (4) Nhận thức dễ sử dụng. Ngoài ra, giữa các thành phần này cũng có mối tương quan chặt chẽ với nhau. Do đó, 4 thành phần này được xem là biến độc lập trong phân tích hồi quy.

Phân tích hồi quy và kiểm định mô hình

Dựa vào kết quả phân tích hồi quy ở Bảng 3, ta nhận thấy, tất cả 4 biến độc lập (XH, HI, UT và SD) đều có ảnh hưởng có nghĩa thống kê đến Quyết định sử dụng dịch vụ thanh toán ví điện tử (P-Value

Bảng 3: Các thông số của từng biến trong mô hình hồi quy

|

| Nguồn:Tổng hợp từ kết quả từ phân tích SPSS |

KẾT LUẬN VÀ HÀM Ý QUẢN TRỊ

Kết luận

Kết quả nghiên cứu cho thấy, có 4 nhân tố ảnh hưởng tích cực đến Quyết định sử dụng dịch vụ thanh toán ví điện tử của người tiêu dùng tại TP. Hồ Chí Minh, đó là: Ảnh hưởng xã hội, (2) Nhận thức sự hữu ích, (3) Nhận thức sự uy tín và (4) Nhận thức dễ sử dụng.

Hàm ý quản trị

Từ kết quả nghiên cứu, nhóm tác giả đưa ra một số hàm ý quản trị nhằm thúc đẩy quyết định sử dụng dịch vụ ví điện tử của người tiêu dùng tại TP. Hồ Chí Minh như sau:

Đối với “Ảnh hưởng xã hội”: Cung cấp mã giảm giá hoặc hoàn tiền khi người dùng mới đăng ký và sử dụng ví điện tử; Tạo cơ chế thưởng cho người dùng khi họ giới thiệu bạn bè sử dụng ví điện tử; Đưa ra các chương trình ưu đãi khi sử dụng ví điện tử thanh toán tại các cửa hàng, siêu thị, hoặc dịch vụ phổ biến.

Đối với “Nhận thức sự hữu ích”: cần tăng cường công tác truyền thông đến khách hàng mục tiêu để họ nhận thức đúng về sự hữu ích của dịch vụ thanh toán ví điện tử so với hình thức thanh toán truyền thống; Sử dụng các bài viết, video, hoặc infographic để giải thích cách sử dụng ví điện tử, các lợi ích chính, như: tiết kiệm thời gian, tính tiện lợi, bảo mật, và tích hợp thanh toán không tiền mặt; Chia sẻ câu chuyện thực tế về những người đã sử dụng ví điện tử để quản lý tài chính hiệu quả hơn hoặc tiết kiệm chi phí; Tạo các bảng so sánh giữa ví điện tử và các phương thức thanh toán truyền thống để làm nổi bật sự tiện lợi của ví điện tử.

Đối với “Nhận thức uy tín”: Nhấn mạnh vào nhân tố an toàn và bảo mật (công bố tiêu chuẩn bảo mật: Làm rõ việc ví điện tử áp dụng các công nghệ bảo mật hàng đầu như: mã hóa dữ liệu (SSL/TLS), xác thực hai nhân tố (2FA), xác minh vân tay hoặc khuôn mặt); Liên kết với các ngân hàng hoặc tổ chức tài chính lớn để tạo dựng niềm tin với người dùng; Đảm bảo người dùng được bảo vệ trong trường hợp xảy ra gian lận hoặc lỗi hệ thống.

Đối với “Nhận thức dễ sử dụng”: Cần cung cấp những tài liệu và video hướng dẫn về cách sử dụng dịch vụ thanh toán ví điện tử; Tổ chức livestream: Giải thích trực tiếp về ví điện tử, cách sử dụng và trả lời câu hỏi từ khán giả; Hợp tác với KOL/Influencer: Mời các nhân vật có ảnh hưởng (KOLs) trải nghiệm và chia sẻ cảm nhận tích cực về ví điện tử; Khai thác mạng xã hội: Đăng bài viết, video ngắn trên Facebook, TikTok, Instagram để thu hút sự chú ý của người dùng trẻ./.

Tài liệu tham khảo

1. Bantwa, A., Padiya, J. (2020), Adoption of ewallets: A post demonetization study in Ahmedabad City, Pacific Business Review International, 10(10), 84-95.

2. Davis, F. D. (1989), Perceived usefulness, perceived ease of use, and user acceptance of information technology, MIS Quarterly, 13(3), 319-340.

3. Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008), Phân tích dữ liệu nghiên cứu với SPSS, Nxb Hồng Đức.

4. Sarika, P., Vasantha, S. (2019), Impact of mobile wallets on cashless transaction, International Journal of Recent Technology, 7(6), 1164-1171.

5. Uddin, M. S., Akhi, A. Y. (2014), E-wallet system for Bangladesh an electronic payment system. International Journal of Modeling and Optimization, 4(3), 216-219.

6. Venkatesh, V., Morris, M. G., Davis, G. B., Davis, F. D. (2003), User acceptance of information technology: Toward a unified view, MIS Quarterly, 27(3), 425-478.

| Ngày nhận bài: 31/10/2024; Ngày phản biện: 01/11/2024; Ngày duyệt đăng: 28/11/2024 |