Nhiều cổ phiếu "dòng P" đã giảm 30-50% so với mức đỉnh của sóng đầu năm 2026 - Ảnh: HỮU HẠNH

Lợi nhuận dầu khí bùng nổ nhưng phân hóa mạnh

Kết quả kinh doanh quý 1-2026 của nhóm doanh nghiệp dầu khí đang cho thấy bức tranh lợi nhuận tích cực nhất trong khoảng 15 quý gần đây.

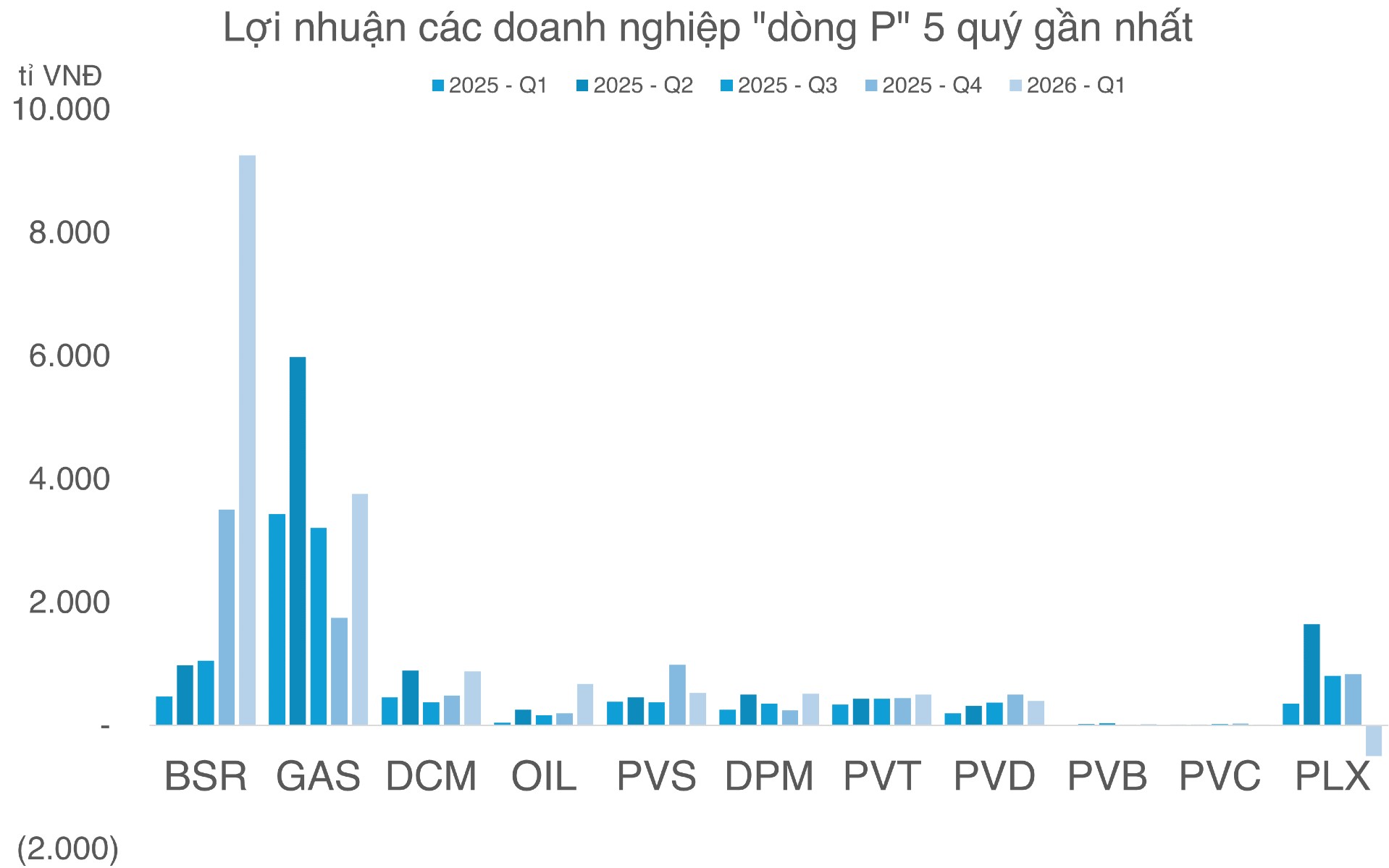

Theo thống kê của Tuổi Trẻ Online từ BCTC quý 1-2026 của 11 doanh nghiệp dòng "P" cho thấy tổng lợi nhuận trước thuế đạt hơn 16.000 tỉ đồng.

Nổi bật nhất là CTCP Lọc hóa dầu Bình Sơn (BSR) với lợi nhuận trước thuế 9.248 tỉ đồng, gấp 19 lần cùng kỳ và cao nhất toàn ngành. Tổng công ty Khí Việt Nam (GAS) đạt 3.754 tỉ đồng, tăng khoảng 10%.

Ở nhóm dịch vụ dầu khí, PVD ghi nhận lợi nhuận dưới 500 tỉ đồng nhưng tăng gấp đôi cùng kỳ, còn PVB lãi 24,3 tỉ đồng, gấp gần 4 lần.

Tuy nhiên sự phân hóa bắt đầu xuất hiện rõ ở nhóm hạ nguồn. Tập đoàn Xăng dầu Việt Nam (PLX) đạt doanh thu thuần gần 98.700 tỉ đồng trong quý 1-2026, tăng hơn 45% và là mức cao nhất trong vòng 13 năm. Dù vậy giá vốn tăng mạnh do trích lập dự phòng lên tới 6.500 tỉ, khiến doanh nghiệp lỗ gần 500 tỉ đồng, trong khi cùng kỳ năm ngoái lãi gần 358 tỉ đồng.

Theo Petrolimex, hoạt động kinh doanh xăng dầu của công ty mẹ và 34 công ty thành viên ghi nhận lỗ khoảng 930 tỉ đồng.

Trái ngược với PLX, Tổng công ty Dầu Việt Nam (OIL) lại báo lãi tăng gấp hơn 16 lần so với cùng kỳ dù cùng hoạt động trong mảng hạ nguồn. Trong khi đó DCM và DPM ghi nhận lợi nhuận tăng trưởng gần 2 lần, lần lượt đạt 877 tỉ đồng và 514 tỉ đồng.

Diễn biến này khiến giới tài chính đặc biệt chú ý tới mức độ hưởng lợi khác nhau giữa các mắt xích trong chuỗi dầu khí, khi giá dầu biến động mạnh.

Gần 180.000 tỉ đồng tiền mặt trở thành "vùng đệm"

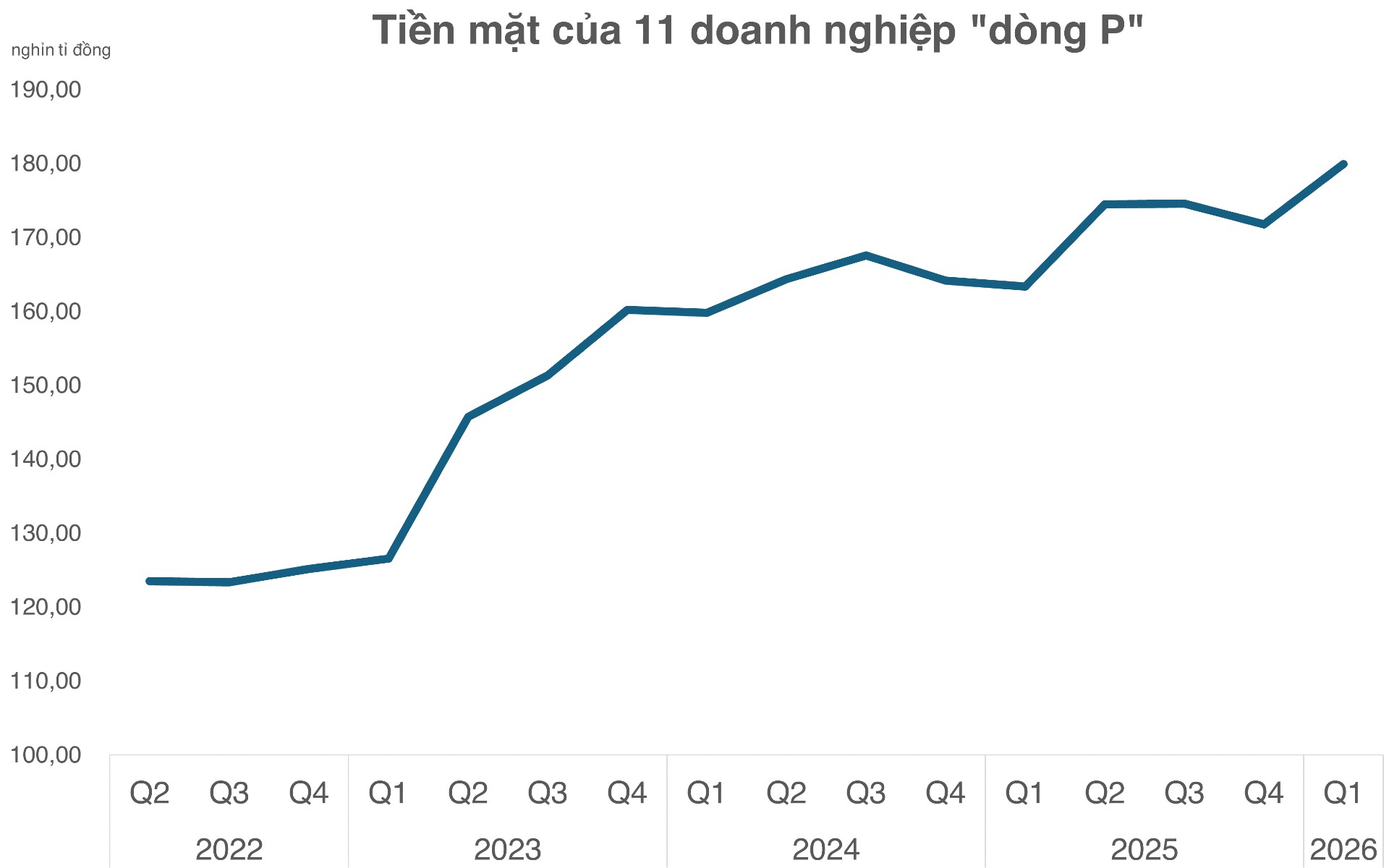

Một điểm đáng chú ý khác là lượng tiền mặt (tiền và tương đương tiền cùng các khoản đầu tư tài chính ngắn hạn) của nhóm dầu khí đang ở mức rất lớn.

Tổng cộng 11 doanh nghiệp dòng "P" hiện nắm khoảng 179.911 tỉ đồng, tương đương gần 7 tỉ USD.

Lượng tiền mặt tương đương gần 7 tỉ USD.

Trong đó BSR dẫn đầu với 46.547 tỉ đồng tiền mặt và đầu tư ngắn hạn. GAS sở hữu hơn 40.000 tỉ đồng, còn PLX và OIL đều nắm trên 20.000 tỉ đồng.

Không ít nhà đầu tư kỳ vọng lượng tiền mặt lớn giúp doanh nghiệp duy trì sức chống chịu trong giai đoạn giá dầu biến động mạnh, đồng thời tạo thêm doanh thu tài chính khi lãi suất huy động vẫn đang được neo cao.

Tuy nhiên thị trường chứng khoán lại phản ánh theo hướng thận trọng hơn. Sau nhịp tăng nóng đầu năm 2026, nhiều cổ phiếu dầu khí đã giảm mạnh. PLX, OIL và GAS hiện chiết khấu hơn 40% so với đỉnh năm 2026. Trong khi đó BSR, PVC, PVG, PVT, PVD và PVS cũng giảm trên 30%.

Nhà đầu tư nên giữ tỉ trọng cổ phiếu "dòng P" ra sao?

Ông Bùi Văn Huy - Giám đốc Khối Nghiên cứu đầu tư CTCP FIDT - cho rằng nhóm dầu khí vẫn chưa hết cơ hội, nhưng đây là giai đoạn cần đầu tư chọn lọc, thay vì nhìn cả ngành như một câu chuyện tăng đồng pha.

Theo ông Huy, nhiều yếu tố hỗ trợ vẫn còn như giá dầu neo cao, căng thẳng địa chính trị và triển vọng backlog cải thiện ở nhóm thượng nguồn. Tuy nhiên rủi ro của nhóm này cũng lớn hơn so với cách thị trường thường kể trước đó.

"Tôi không cho rằng nhà đầu tư nên giải ngân vào dầu khí chỉ vì kỳ vọng giá dầu tiếp tục tăng", ông Huy nhận định.

Theo vị chuyên gia, các doanh nghiệp thượng nguồn hoặc dịch vụ có hợp đồng và backlog rõ ràng thường có chất lượng đầu tư tốt hơn trong môi trường biến động. Trong khi đó nhóm hạ nguồn hoặc kinh doanh xăng dầu có thể hưởng lợi ngắn hạn, nhưng cũng dễ bị thu hẹp biên lợi nhuận khi giá dầu đảo chiều nhanh.

Ông Huy cho rằng với nhà đầu tư phổ thông, dầu khí hiện phù hợp với tỉ trọng vừa phải, thay vì xem là nhóm trú ẩn an toàn như giai đoạn sóng tăng đầu năm.

Trong khi đó theo dự báo của Bộ phận Phân tích Chứng khoán Kafi, xung đột eo biển Hormuz có thể chưa được giải quyết hoàn toàn nhưng mức độ lan rộng sẽ được khoanh vùng, nhờ đó tác động lên thị trường hàng hóa và tâm lý đầu tư không còn ở trạng thái cực đoan như giai đoạn đầu.