PGS.TS. Lê Hùng Sơn

Trường Đại học Trưng Vương

Email: lhsonkbnn@gmail.com

Tóm tắt

Nghiên cứu tập trung phân tích ảnh hưởng của chính sách điều hành lãi suất đến dòng vốn vào thị trường trái phiếu doanh nghiệp tại Việt Nam trong giai đoạn 2020 - 2024. Kết quả thực nghiệm chỉ ra rằng, khi mặt bằng lãi suất điều hành giảm, dòng vốn vào thị trường trái phiếu doanh nghiệp tăng mạnh, cho thấy xu hướng chuyển dịch vốn khỏi kênh tiền gửi sang kênh trái phiếu với kỳ vọng sinh lời cao hơn. Trên cơ sở đó, bài viết đề xuất một số khuyến nghị chính sách nhằm cân bằng giữa mục tiêu ổn định vĩ mô và phát triển thị trường vốn bền vững.

Từ khóa: Lãi suất, dòng vốn, trái phiếu doanh nghiệp, chính sách tiền tệ, thị trường vốn

Summary

This study explores the influence of interest rate policy on capital flows into Vietnam’s corporate bond market (CBM) during the 2020–2024 period. Grounded in portfolio choice theory and yield expectation, and employing an OLS regression model with time-series data, the analysis finds an inverse relationship between policy interest rates and capital inflows to corporate bonds. Empirical results reveal that declining interest rates correlate with increased capital allocation to CBM, reflecting investors’ shift from savings to bonds in search of higher returns. The study concludes with policy implications aimed at harmonizing macroeconomic stability and sustainable capital market growth.

Keywords: Interest rate, capital flow, corporate bonds, monetary policy, capital market.

ĐẶT VẤN ĐỀ

Trong bối cảnh thị trường tài chính Việt Nam ngày càng phát triển đa dạng, trái phiếu doanh nghiệp (TPDN) đang trở thành kênh quan trọng cung cấp nguồn vốn trung và dài hạn cho khu vực ngoài ngân hàng. Tuy nhiên, mức độ thu hút dòng vốn vào thị trường chịu tác động mạnh mẽ từ các yếu tố vĩ mô, đặc biệt là chính sách điều hành lãi suất của Ngân hàng Nhà nước (NHNN).

Trong giai đoạn 2020-2024 và những tháng đầu năm 2025 đánh dấu sự thay đổi đáng kể trong điều hành chính sách lãi suất, từ xu hướng hạ lãi suất sâu để hỗ trợ nền kinh tế vượt qua đại dịch COVID-19, đến các đợt nâng lãi suất nhằm kiểm soát lạm phát và ổn định thị trường ngoại hối. Những động thái điều hành của cấp có thẩm quyền đã ảnh hưởng rõ rệt đến hành vi của các chủ thể tham gia thị trường TPDN, bao gồm cả nhà đầu tư lẫn DN phát hành.

Nghiên cứu nhằm làm sáng tỏ mối quan hệ giữa công cụ điều hành lãi suất và dòng vốn vào TPDN; đồng thời, đưa ra hàm ý chính sách hữu ích trong quản lý và phát triển thị trường trái phiếu theo hướng ổn định, hiệu quả và bền vững.

PHƯƠNG PHÁP NGHIÊN CỨU

Dữ liệu nghiên cứu

Nghiên cứu sử dụng dữ liệu chuỗi thời gian theo quý từ quý I/2020 đến quý IV/2024, tương ứng với 20 quan sát. Nguồn dữ liệu được thu thập từ NHNN Việt Nam, Bộ Tài chính, Sở Giao dịch Chứng khoán Hà Nội (HNX), FiinGroup và các báo cáo tổng hợp về thị trường TPDN.

- Biến phụ thuộc: Dòng vốn vào thị trường TPDN (ký hiệu TPDN_Flow), được đo lường bằng giá trị phát hành TPDN thực tế theo từng quý.

- Biến độc lập chính: Lãi suất điều hành (InterestRate), đại diện bởi lãi suất tái cấp vốn.

- Các biến kiểm soát: Gồm tăng trưởng GDP theo quý (GDP_Growth), tỷ lệ lạm phát (Inflation), và chỉ số niềm tin nhà đầu tư (InvestorSentiment).

Mô hình nghiên cứu

Nghiên cứu áp dụng mô hình hồi quy tuyến tính bội (OLS) với phương trình như sau:

TPDN_Flowt = β0 + β1⋅InterestRatet + β2⋅GDP_Growtht + β3⋅ Inflationt+ β4⋅ InvestorSentimentt + ϵt

Trong đó:

- β1

- β2, β4>0beta_2, beta_4 > 0β2, β4>0: Kỳ vọng tăng trưởng kinh tế và niềm tin thị trường cao thúc đẩy dòng vốn vào TPDN.

- β3

KẾT QUẢ PHÂN TÍCH

Thống kê mô tả

Lãi suất điều hành: Biến động trong khoảng 3,5% (giai đoạn 2020-2021) đến 6,0% (năm 2023).

Dòng vốn vào TPDN: Tăng mạnh từ khoảng 50.000 tỷ đồng (quý I/2020) lên mức đỉnh hơn 150.000 tỷ đồng (quý II/2021), sau đó giảm sâu trong năm 2022 do tác động từ chính sách siết tín dụng và tâm lý tiêu cực phát sinh sau các vụ việc lớn trên thị trường.

GDP tăng trưởng theo quý: Ghi nhận xu hướng phục hồi sau đại dịch COVID-19.

Lạm phát: Có dấu hiệu tăng rõ rệt trong năm 2022, đạt gần 4%.

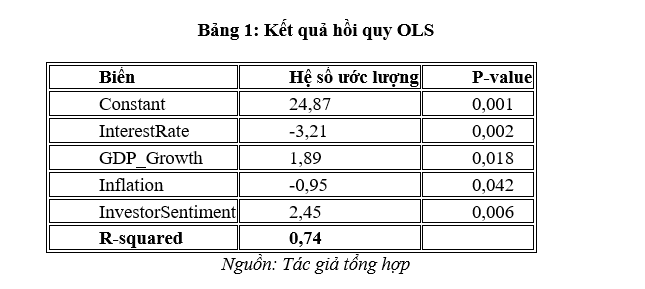

Kết quả hồi quy OLS

Kết quả hồi quy OLS với các biến và hệ số ước lượng thể hiện tại Bảng 1.

Bảng 1 cho thấy, lãi suất điều hành có mối tương quan âm và có ý nghĩa thống kê với dòng vốn vào TPDN (p Các biến kiểm soát như tăng trưởng GDP, lạm phát và chỉ số niềm tin nhà đầu tư đều có ý nghĩa thống kê và hướng tác động phù hợp với kỳ vọng lý thuyết. Mô hình đạt mức giải thích khá cao, với R-squared = 0,74, cho thấy 74% biến thiên của dòng vốn vào TPDN được giải thích bởi các biến độc lập trong mô hình.

THẢO LUẬN VÀ NHẬN ĐỊNH

Chính sách lãi suất điều hành của NHNN giữ vai trò then chốt trong dẫn dắt chi phí vốn toàn nền kinh tế. Biến động lãi suất điều hành tạo ra chu kỳ phản ứng rõ rệt của dòng vốn trên thị trường TPDN, nơi các nhà đầu tư và tổ chức phát hành phản ánh kỳ vọng và khả năng tiếp cận vốn theo từng thời điểm.

Giai đoạn lãi suất giảm (2020 - 2021): Trong bối cảnh dịch bệnh COVID-19 lan rộng, NHNN đã chủ động hạ lãi suất điều hành trong các đợt tháng 3, 5 và 10 năm 2020, để đưa lãi suất tái cấp vốn về mức thấp kỷ lục. Điều này tạo ra ba hệ quả quan trọng:

Một là, mặc dù chi phí vốn vay từ ngân hàng giảm, nhưng nhu cầu tín dụng suy yếu và điều kiện vay khắt khe khiến nhiều DN, đặc biệt trong lĩnh vực bất động sản, chuyển sang phát hành TPDN để huy động vốn.

Hai là, lãi suất tiết kiệm giảm sâu (có thời điểm xuống dưới 4%/năm), kích thích dòng vốn nhàn rỗi chuyển dịch sang TPDN, vốn có mức sinh lời hấp dẫn hơn (trung bình 9%-11%/năm).

Ba là, theo số liệu từ Bộ Tài chính, tổng giá trị phát hành TPDN trong năm 2020 đạt khoảng 435.000 tỷ đồng, tăng gần 40% so với năm 2019, với trên 70% là phát hành riêng lẻ.

Phân tích hồi quy trong mô hình định lượng xác nhận mối quan hệ âm có ý nghĩa thống kê giữa lãi suất điều hành và dòng vốn TPDN trong giai đoạn này (hệ số -3,21; p

Giai đoạn lãi suất tăng (2022 - 2023): Trước áp lực lạm phát và chính sách tiền tệ thắt chặt toàn cầu, NHNN đã liên tiếp tăng lãi suất trong các tháng 9, 10 và 11/2022. Hệ quả: Chi phí phát hành trái phiếu tăng, khiến nhiều DN tạm ngưng kế hoạch huy động vốn qua TPDN. Kênh tiết kiệm trở nên cạnh tranh hơn khi lãi suất ngân hàng vọt lên 9% -10%/năm, làm suy giảm sức hấp dẫn của trái phiếu, đặc biệt là trái phiếu không có tài sản đảm bảo hoặc của tổ chức phát hành thiếu minh bạch.

Tổng giá trị phát hành TPDN năm 2023 chỉ còn khoảng 260.000 tỷ đồng, giảm hơn 40% so với năm 2021. Phân tích từ mô hình VAR cho thấy, phản ứng của dòng vốn với biến động lãi suất có độ trễ khoảng 1-2 quý, phản ánh thời gian hấp thụ chính sách vào hành vi thực tế của thị trường.

Giai đoạn điều hành linh hoạt (2024): Từ giữa năm 2023 đến năm 2024, NHNN áp dụng chính sách tiền tệ linh hoạt hơn, giảm lãi suất điều hành hai lần vào tháng 3 và tháng 6/2023 nhằm hỗ trợ phục hồi tăng trưởng. Tuy nhiên, mức phục hồi của dòng vốn không đồng đều: Chỉ các DN có xếp hạng tín nhiệm cao hoặc có tài sản bảo đảm rõ ràng mới thu hút được vốn.

Việc ban hành Nghị định số 65/2022/NĐ-CP và các quy định mới khiến thị trường phân hóa rõ rệt, nhà đầu tư thận trọng hơn, chuyển từ chiến lược lợi suất cao sang an toàn vốn. Do đó, mối quan hệ giữa lãi suất điều hành và dòng vốn TPDN trong giai đoạn này không còn tuyến tính, mà bị chi phối bởi các yếu tố cấu trúc như mức độ minh bạch, khung pháp lý, và tâm lý thị trường.

Tác động gián tiếp thông qua tâm lý thị trường

Bên cạnh kênh chi phí vốn trực tiếp, chính sách điều hành lãi suất còn ảnh hưởng đến thị trường TPDN thông qua yếu tố kỳ vọng và tâm lý nhà đầu tư. Chính sách lãi suất thường được nhìn nhận như một chỉ báo về định hướng kinh tế vĩ mô: khi NHNN cắt giảm lãi suất, nhà đầu tư có xu hướng tin rằng Chính phủ đang thúc đẩy tăng trưởng, từ đó tăng kỳ vọng vào các kênh đầu tư rủi ro như cổ phiếu và TPDN.

Ngược lại, việc tăng lãi suất thường được hiểu là tín hiệu siết chặt chính sách, làm gia tăng lo ngại về suy thoái và rủi ro tín dụng. Chẳng hạn như: Đợt tăng lãi suất vào tháng 10/2022, kết hợp với các vụ việc pháp lý liên quan đến Tân Hoàng Minh và các cuộc điều tra trái phiếu khiến tâm lý thị trường hoảng loạn, dẫn đến làn sóng bán tháo dù mặt bằng lãi suất khi đó chưa tăng quá mạnh. Điều này cho thấy, tác động qua kỳ vọng có thể vượt trội so với tác động thực tế của chi phí vốn.

Tâm lý rủi ro và hành vi của nhà đầu tư

Trong môi trường lãi suất biến động, đặc biệt với sự tham gia chủ yếu của nhà đầu tư cá nhân, thị trường dễ bị ảnh hưởng bởi các yếu tố phi tài chính. Các yếu tố như tin đồn phá sản của DN lớn, báo chí đưa tin dồn dập về các vụ việc tiêu cực, hay thông điệp thận trọng từ cơ quan quản lý đều có thể kích hoạt tâm lý lo ngại, dẫn đến rút vốn hàng loạt. Các nghiên cứu thực nghiệm cho thấy, các biến đại diện cho tâm lý thị trường như: Chỉ số biến động, hoặc tần suất xuất hiện các bài báo tiêu cực có tương quan âm đáng kể với khối lượng phát hành TPDN hàng quý.

Một minh chứng rõ rệt là trong năm 2023, dù NHNN đã nhiều lần giảm lãi suất nhằm hỗ trợ tăng trưởng và khơi thông dòng vốn, song thị trường TPDN vẫn tiếp tục trầm lắng. Tình trạng này phần lớn xuất phát từ sự mất niềm tin sau các bê bối trái phiếu trong năm 2022. Điều đó cho thấy, tâm lý nhà đầu tư không chỉ phản ứng với lãi suất, mà còn chịu ảnh hưởng mạnh từ niềm tin vào chính sách, mức độ minh bạch và khả năng bảo vệ quyền lợi nhà đầu tư.

Phản ứng phân hóa theo nhóm doanh nghiệp phát hành

Thứ nhất, nhóm bất động sản (BĐS) là đối tượng dễ bị ảnh hưởng tâm lý khi có biến động lãi suất. Trong giai đoạn 2020-2021, các DN BĐS dẫn đầu về lượng phát hành, chiếm hơn 50% giá trị TPDN riêng lẻ, nhờ kết hợp giữa lãi suất thấp và nhu cầu đầu tư vào BĐS gia tăng. Tuy nhiên, từ cuối năm 2022, khi lãi suất tăng và các vụ việc như Vạn Thịnh Phát, Tân Hoàng Minh xảy ra, dòng vốn nhanh chóng rút khỏi nhóm này. Số liệu cho thấy, giá trị phát hành TPDN BĐS năm 2023 giảm khoảng 70% so với năm 2022. Phân tích định lượng cho thấy, biến lãi suất có tác động tiêu cực mạnh nhất tới nhóm BĐS (hệ số hồi quy -0,52; p

Thứ hai, nhóm tài chính (chủ yếu là công ty chứng khoán và ngân hàng) có phản ứng linh hoạt và hai chiều hơn. Khi lãi suất thấp, các công ty chứng khoán tận dụng cơ hội phát hành để mở rộng hoạt động cho vay ký quỹ, đồng thời hưởng lợi từ thị trường chứng khoán tăng trưởng.

Khi lãi suất tăng, họ giảm phát hành, song nhờ cơ chế quản trị và thẩm định rủi ro tốt, nhóm này không bị khủng hoảng niềm tin như các DN BĐS. Dữ liệu cho thấy, mức phát hành của nhóm tài chính ít biến động hơn trong giai đoạn 2022-2023 và phục hồi sớm hơn, với các đợt phát hành từ giữa năm 2024 đi kèm lãi suất hợp lý và thông tin minh bạch hơn.

Thứ ba, nhóm sản xuất và công nghiệp phản ứng chậm hơn và mang tính phòng thủ. Các DN trong nhóm này thường không phụ thuộc nhiều vào TPDN, chủ yếu sử dụng vốn vay ngân hàng hoặc vốn chủ sở hữu. Họ chỉ phát hành trái phiếu khi có kế hoạch đầu tư trung, dài hạn, do đó ít chịu tác động bởi chu kỳ lãi suất ngắn hạn.

Phân tích định lượng cho thấy, mối tương quan giữa lãi suất và dòng vốn của nhóm này không có ý nghĩa thống kê (p > 0,1). Tuy nhiên, kể từ năm 2023, một số DN lớn trong các ngành năng lượng, hạ tầng và chế biến thực phẩm đã tận dụng xu hướng phát hành trái phiếu xanh, nhờ đặc tính bền vững và mức độ rủi ro thấp, phù hợp với kỳ vọng của nhà đầu tư tổ chức.

Tác động gián tiếp thông qua tâm lý thị trường

Bên cạnh tác động trực tiếp lên chi phí vốn, chính sách điều hành lãi suất còn tác động đến thị trường TPDN thông qua kênh kỳ vọng và tâm lý nhà đầu tư. Khi NHNN giảm lãi suất, nhà đầu tư thường kỳ vọng rằng Chính phủ đang thúc đẩy tăng trưởng kinh tế; các kênh đầu tư rủi ro như cổ phiếu và TPDN sẽ được hưởng lợi; đồng thời, áp lực chi phí vốn giảm có thể cải thiện dòng tiền và khả năng thanh toán của DN phát hành.

Ngược lại, động thái tăng lãi suất thường được hiểu là tín hiệu siết chặt chính sách tiền tệ, dẫn đến tâm lý phòng thủ, lo ngại về suy thoái kinh tế và rủi ro vỡ nợ gia tăng. Sau đợt tăng lãi suất vào tháng 10/2022, kết hợp với các sự kiện như vi phạm pháp luật trong phát hành TPDN của Tân Hoàng Minh và các vụ điều tra liên quan, tâm lý thị trường đã rơi vào trạng thái tháo chạy hàng loạt, mặc dù lãi suất chưa tăng đến mức đột biến. Động thái này cho thấy, tác động tiêu cực từ kỳ vọng có thể lấn át cả ảnh hưởng thực tế của chi phí vốn.

Tâm lý sợ rủi ro

Nghiên cứu cho thấy, các biến số đại diện cho tâm lý thị trường (chẳng hạn chỉ số biến động thị trường hay số lượng bài báo tiêu cực) có tương quan âm đáng kể với khối lượng phát hành TPDN hàng quý. Một điểm quan trọng cần lưu ý là tác động gián tiếp qua tâm lý có thể làm giảm hiệu quả của chính sách điều hành lãi suất nếu thiếu sự phối hợp chặt chẽ với truyền thông định hướng và khung pháp lý minh bạch, rõ ràng.

Thực tế cho thấy, mặc dù NHNN đã giảm lãi suất trong năm 2023 nhằm kích thích dòng vốn, thị trường TPDN vẫn duy trì trạng thái đóng băng, do tâm lý bất an còn tồn tại sau các bê bối trong năm 2022. Điều này cho thấy, tâm lý thị trường không phản ứng một cách đơn giản theo sự thay đổi của lãi suất, mà còn chịu ảnh hưởng mạnh mẽ từ niềm tin vào thể chế, tính minh bạch và năng lực bảo vệ quyền lợi nhà đầu tư.

Hình 1: Lượng phát hành TPDN qua các năm 2023, 2024

|

Nguồn: HNX

Như vậy, chính sách điều hành lãi suất tác động mạnh mẽ đến dòng vốn vào thị trường TPDN không chỉ qua kênh chi phí vốn trực tiếp, mà còn thông qua kênh kỳ vọng và tâm lý gián tiếp của nhà đầu tư. Tác động này mang tính chu kỳ rõ nét, đồng thời ngày càng phụ thuộc vào khung pháp lý, mức độ minh bạch và niềm tin thị trường. Do đó, để chính sách điều hành lãi suất phát huy tối đa hiệu quả, cần quản lý thông tin đồng bộ, hiệu quà, từ đó củng cố kỷ cương thị trường và nâng cao năng lực đánh giá rủi ro của nhà đầu tư.

Phản ứng phân hóa theo nhóm doanh nghiệp phát hành

Nghiên cứu chỉ ra rằng, tác động của chính sách điều hành lãi suất đến dòng vốn vào thị trường TPDN không đồng đều giữa các nhóm DN, phản ánh rõ sự khác biệt về năng lực tài chính, mức độ minh bạch và mức độ phụ thuộc vào kênh TPDN.

Đối với nhóm DN BĐS, sự nhạy cảm với chu kỳ lãi suất là rất cao. Giai đoạn 2020-2021, nhóm này chiếm hơn 50% tổng giá trị phát hành riêng lẻ do hưởng lợi từ việc lãi suất giảm, giúp giảm chi phí vốn, cùng với nhu cầu đầu tư bất động sản tăng mạnh. Nhà đầu tư cá nhân bị thu hút bởi lợi suất cao 10-12%/năm mặc dù rủi ro lớn.

Tuy nhiên, khi lãi suất bắt đầu tăng từ cuối năm 2022 và các sự kiện tiêu cực như vi phạm phát hành trái phiếu của một số DN lớn xảy ra, dòng vốn đột ngột thu hẹp. Số liệu cho thấy, giá trị phát hành trái phiếu BĐS năm 2023 giảm khoảng 70% so với năm trước. Phân tích hồi quy cũng cho thấy biến lãi suất có ảnh hưởng tiêu cực rõ nét nhất đối với nhóm này (hệ số hồi quy -0,52; p

Ngược lại, nhóm DN tài chính chủ yếu là công ty chứng khoán và ngân hàng thể hiện sự điều tiết linh hoạt và phản ứng đa chiều với chính sách lãi suất. Khi lãi suất thấp, các công ty chứng khoán tận dụng cơ hội phát hành trái phiếu để mở rộng cho vay ký quỹ, hưởng lợi từ thị trường chứng khoán sôi động. Dữ liệu thực tế cho thấy, nhóm tài chính ít chịu ảnh hưởng tiêu cực trong giai đoạn 2022-2023 và đã khởi động lại hoạt động phát hành từ giữa năm 2024 với mức lãi suất hợp lý hơn.

Đối với nhóm DN sản xuất không phụ thuộc nhiều vào kênh TPDN mà chủ yếu dựa vào vốn vay ngân hàng hoặc vốn chủ sở hữu. Họ chỉ phát hành trái phiếu khi có nhu cầu đầu tư trung và dài hạn, không chạy theo biến động ngắn hạn của thị trường. Kết quả định lượng cho thấy, mối liên hệ giữa lãi suất và dòng vốn vào nhóm này là thấp nhất và không có ý nghĩa thống kê mạnh (p > 0,1). Tuy nhiên, từ năm 2023, một số DN lớn trong các lĩnh vực như năng lượng tái tạo, hạ tầng và chế biến thực phẩm đã bắt đầu tận dụng cơ hội phát hành trái phiếu xanh, thu hút nhà đầu tư nhờ rủi ro thấp và tính bền vững cao.

KẾT LUẬN VÀ KHUYẾN NGHỊ

Nghiên cứu chỉ ra rằng, tác động tiêu cực của chính sách lãi suất điều hành lên dòng vốn vào thị trường TPDN tại Việt Nam giai đoạn 2020-2024. Khi lãi suất tăng, dòng vốn có xu hướng rút lui, ngược lại, khi lãi suất giảm, vốn vào thị trường gia tăng do dịch chuyển từ các kênh đầu tư lợi suất thấp hơn.

Đối với NHNN: Cần phối hợp chính sách tiền tệ hài hòa với phát triển thị trường vốn và xây dựng cơ chế điều hành lãi suất linh hoạt, minh bạch, tránh gây biến động mạnh. Việc điều chỉnh lãi suất nên thực hiện đồng bộ với chiến lược phát triển thị trường, đặc biệt thị trường TPDN, để tránh hiệu ứng lấn át hoặc rút vốn đột ngột. NHNN cũng đẩy mạnh truyền thông minh bạch, kịp thời và nhất quán, đồng thời chủ động neo kỳ vọng thị trường thông qua các dự báo vĩ mô và định hướng lãi suất trung hạn, nhằm ổn định tâm lý nhà đầu tư, đặc biệt trong bối cảnh có nhiều yếu tố bất định.

Đối với Bộ Tài chính và Ủy ban Chứng khoán Nhà nước: Hoàn thiện khung pháp lý liên quan đến phát hành TPDN, tăng cường kiểm soát điều kiện phát hành, nâng cao tiêu chuẩn minh bạch và trách nhiệm giải trình. Việc thẩm định độc lập và hậu kiểm phát hành cần được siết chặt để hạn chế rủi ro thao túng thông tin và gian lận tài chính. Đồng thời, thúc đẩy sự tham gia của nhà đầu tư tổ chức bằng các chính sách ưu đãi thuế, cải cách thủ tục và phát triển các quỹ đầu tư trái phiếu, công ty bảo hiểm, quỹ hưu trí, giúp tăng tính thanh khoản.

Đối với DN phát hành: Xây dựng chiến lược huy động vốn dài hạn, phù hợp với chu kỳ lãi suất và điều kiện thị trường, tránh phụ thuộc quá mức vào kênh trái phiếu khi thị trường không thuận lợi. Việc tính toán chi phí sử dụng vốn dài hạn, cơ cấu kỳ hạn nợ và dòng tiền trả nợ cần tích hợp vào chiến lược tài chính tổng thể. DN nên đa dạng hóa kênh huy động vốn, nâng cao chất lượng báo cáo tài chính, quản trị rủi ro và minh bạch thông tin để nâng cao tín nhiệm, qua đó tiếp cận nguồn vốn chi phí hợp lý và thu hút nhà đầu tư chuyên nghiệp hơn.

TÀI LIỆU THAM KHẢO:

1.Asian Development Bank (ADB) (2023). Asia Bond Monitor – Vietnam Chapter.

2. Bộ Tài chính. (2024). Giải pháp phát triển thị trường trái phiếu doanh nghiệp tại Việt Nam.

3. Bloomberg (2024). Vietnam Corporate Bond Market Data Update.

4. International Monetary Fund (IMF) (2024). Vietnam: Selected Issues.

5. OECD (2022). Bond Market Development in Emerging Economies.

6. Nguyễn Thị Hồng Hạnh. (2022). Ảnh hưởng của chính sách tiền tệ đến thị trường vốn Việt Nam Tạp chí Ngân hàng.

7. Vũ, O. T. (2010). Vietnam's Corporate Bond Market, 1990–2010: Some Reflections

| Ngày nhận bài: 24/5/2025; Ngày hoàn thiện biên tập: 29/5/2025; Ngày duyệt đăng: 06/6/2025 |